Reform der Kfz-Steuer

Der BUND plädiert für eine Reform der Kfz-Steuer, bei der die Steuer auf CO2-Basis umgestellt wird und die Schadstoffklassen für Diesel-Pkw deutlicher gespreizt werden. So entstünde ein starker Anreiz für die Herstellung und den Kauf spritsparender Autos und für die Einführung wirksamer Abgasreinigungssysteme.Deutsche Neuwagen verbrauchen zu viel

Der Kraftstoffverbrauch und der CO2-Ausstoß der deutschen Neuwagen liegt etwa 5 % über dem Durchschnitt der europäischen Nachbarstaaten. Die Selbstverpflichtung der europäischen Autohersteller, den Durchschnittsverbrauch von Neuwagen bis 2008 auf 140 g CO2 pro Fahrzeugkilometer oder etwa 6 Liter abzusenken, wird vermutlich nicht erreicht. Um einen Klimakollaps abzuwenden, müssen sich Autos mit einem geringeren Spritverbrauch entschieden schneller am Markt durchsetzen. Ein Durchschnittsverbrauch von fünf Liter ist 2008 möglich und nötig.

Anreize für Nachrüstung schaffen

Die Belastungen mit Feinstaub und Stickstoffdioxid in den Großstädten können nur durch Einsatz moderner Abgasreinigungstechnik in Dieselfahrzeugen sofort und durchgreifend reduziert werden. Die Spreizung der Schadstoffklassen und Einmalzahlungen geben einen wirkungsvollen Anreiz für die Nachrüstung. Auch für Neufahrzeuge können bis zum Inkrafttreten der Euro-5-Grenzwerte (2008) ebenfalls Zuschüsse gegeben werden.

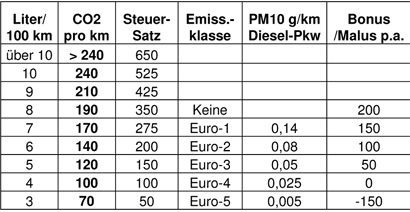

Reformvorschlag des BUND

Umstellung der Kfz-Steuer vom Hubraum auf CO2-Basis

Der Durchschnittsverbrauch der Pkw-Flotte in Deutschland lag 2003 bei 8 Litern (Otto-Pkw: 8,4 Liter, Diesel-Pkw: 6,9 Liter), bei den Neuwagen waren es 7 Liter. Für einen Verbrauch von 3-10 Litern soll eine aufkommensneutrale Regelung erfolgen. Die Umstellung auf CO2-Basis verlangt zugleich eine Abschaffung der Dieselsubventionierung.

In Zahlen: Durchschnittsklasse für 2006 ist das 6 Liter/140g CO2-Auto und die Euro-4-Norm (Gesamtbelastung 200 ). Das Mehraufkommen wird vollständig zweckgebunden für Zuschüsse zur Nachrüstung (evtl. Erstausstattung) von Diesel-Pkw mit Partikelfiltern. Fahrzeuge über 10 Liter sind als Artikel des demonstrativen Luxuskonsums nicht in die Aufkommensneutralität einbezogen. Der Schadstoffbonus wird nur angerechnet bis der Nullsteuersatz erreicht ist.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||